自民党の総裁選、その後の衆院選、与党が過半数を得ていない国会運営を通じて、特に年収の壁や増減税など、税制政策が活発に議論されています。企業財務出身の私としては、特に日本の税金の使われ方に大変興味があり、財務省の資料をいくつか引っ張り出して少し調べてみましたので纏めておきます。

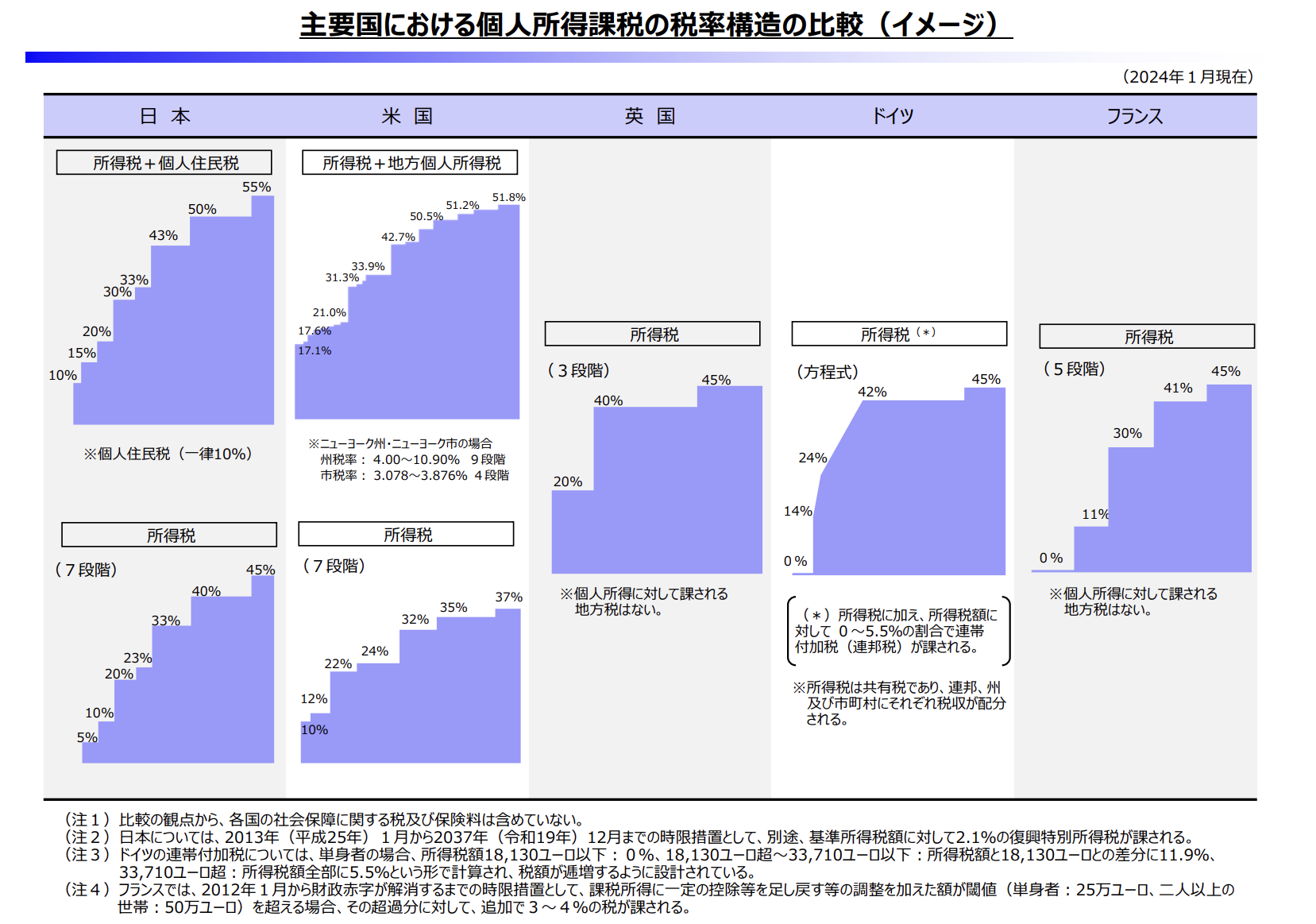

まず、日本の所得税(+住民税)の水準についての国際比較を見ると、日本の税率構造は複雑に階層化されていて累進性が高く、最低税率は低いとは決して言えず、また特に最高税率が突出して高い(55%)ことがわかります。お金の足りない財政としては、担税力のあるところから税金を取らざるを得ず、その結果、累進性が大きく進んだと考えられます。欧州各国では国民から広く遍く徴収する付加価値税(消費税)が軒並み20%を超えていて、日本は10%に留まっている状況も、高所得層の負担を加速させています。

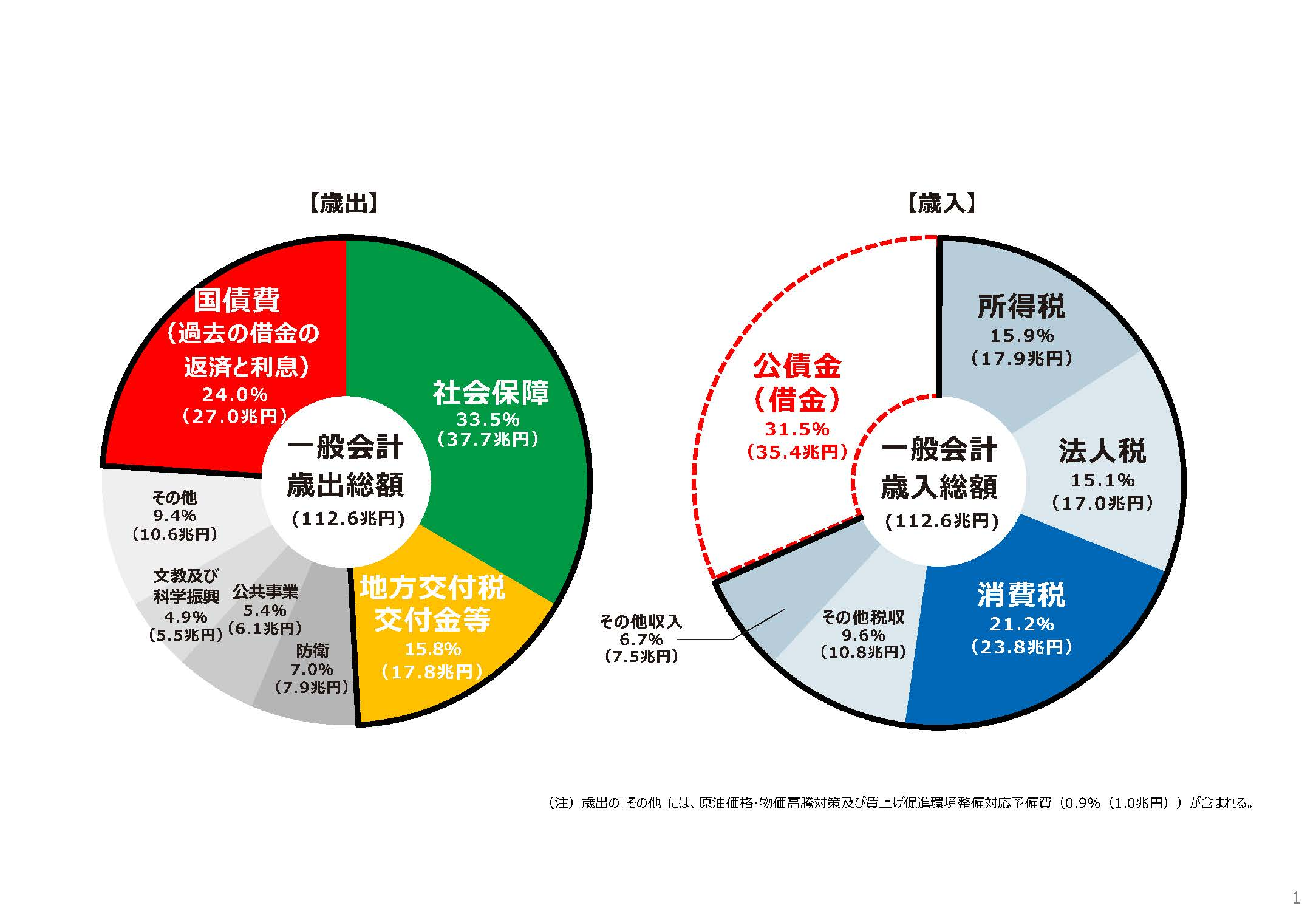

次に、税金の全体像を一般会計の歳入出を通して見ますと、所得税、法人税、消費税で賄われた財源が、社会保障や地方交付税交付金に費消されていることがわかります。但し、歳出の24%は国債費であり、税金のみで国債費まで賄える状況ではなく、むしろ借金を積み増しして帳尻を合わせているという状況であることがわかります。複式簿記に慣れた我々からすれば、単純な収支を追う単式簿記による表現はわかりにくいですが、財政では、一過性の費用か資産性のある投資かという区分より、単年の収支が重要だということなのでしょう。企業財務出身の私などは、借金の借り換えがうまくいかなかったらどうするのだろうかとドキドキしますが、その心配は国家財政でも同じはずで、財務省が何よりまずプライマリーバランス黒字化を声高に叫ぶのは当然です。「失われた30年」に亘って低成長に沈んだ結果、国債残高は1000兆円を超え、主要各国と比較して突出して大きいGDPの2倍超まで膨れ上がっていて、それでも借金返済能力を維持できていることは大変素晴らしいことですが、借金を増やす前に支出を抑えないと信用を失う可能性が高まります。政策論争で、国債を無尽蔵に増やすことを前提とした財政支出を支持する勢力がありますが、財政支出と財源とをセットで考える前に、財政支出の要不要、拡張、縮小を徹底検証すれば、少なくとも信用力を毀損することなく一歩前に進むことができ、何より財政支出の抜本的な改革が必要と感じます。社会保障は公平性ではなく、弱者救済という観点から再設計するとか、地方財政は、中央ではなく地方に主導権を持たせるとか、検討すべき改革オプションはたくさんあります。

最後に、高い税金が行政サービスの充実に繋がっているのかという観点から社会を眺めてみました。例えば社会保障の主たる制度である国民健康保険制度は、国民それぞれの医療費の7割超を遍く負担しているものの、世界各国で唯一無二の制度として賞賛されています。一方、私自身の経験では、外国の行政サービスにはあまりいい印象をもっていません。日本の方がうまく運営しているというより、米国などを見ると、資金が足りなければ容赦なくコストカットや人員カットが行われ、財政の健全性が優先されていると捉える方が正しいように思えます。

こうして税金の使われ方を見てみますと、財政支出の適切な見直しが行われておらず借金に借金を重ねているという状況で、それが課税の累進性を加速させているという印象を強く持ちました。この状況は看過できません。